征信查询次数多怎么办?

很多人知道征信查询次数会影响借款审批,但并不知道真正的决定因素是:硬查询次数!

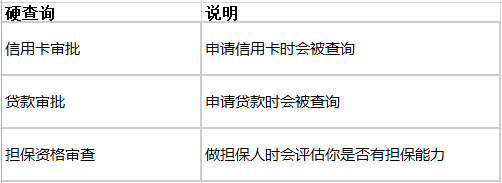

个人信用报告的查询分为:本人查询、信用卡审批、担保资格审查、贷款审批、贷后管理、异议查询等。

其中的贷款审批、担保资格审查、信用卡审批查询均属于“硬查询”。而像异议查询、本人查询、贷后管理均属于“软查询”。

“硬查询”次数较多会影响个人征信,而软查询不会对个人征信产生太大的影响,也不会作为贷款机构审批个人信用的主要参照因素。

常见查询对象有:放贷机构、申卡银行、本人、法院和政府等。

1、查询征信的原因有以下6种情况:

①贷款审批

只要是在银行、小贷公司、消金公司等机构提交了贷款申请,那么这些机构就会以贷款审批的名义查询你的征信进行审批,因此留下记录。

②贷记卡审批

在银行申请贷记卡的时候,银行就会以贷记卡审批的名义查询你的征信进行审批,因此留下记录。

③担保资格审查

在担保公司办理贷款申请业务的时候,担保公司会用这个名义查询征信,进行贷款审批。

④保前审查

当前很多银行和保险公司合作,把钱通过保险公司放给客户,一旦客户逾期,保险公司就会赔付,银行据此控制风险。那么保险公司在给客户发放贷款的时候也会查询客户的征信,对客户进行审批,其查询的原因就是“保前审查”。

⑤个人查询

个人查询就是我们自己为了看一下自己的征信情况去申请的,一般个人查询对征信的影响极小,但是如果短期有大量个人查询也是不正常的。

⑥贷后管理

贷后管理是银行在贷款或者贷记卡发放后,为了监测借款人的信用状况的变化而进行的查询,这种查询的多少对征信没有丝毫影响。

2、查询多少次会影响贷款?

查询记录是金融机构审批放款的一个参考因素,究竟查询记录达到多少次会影响贷款呢?

不同机构要求的时间范围不一样,但一般会看半年内的。一般而言:1个月内有4次硬查询,2个月内超过5次,3个月内有8次,6个月内12次,不管是申请哪种贷款都很难审批下来。

有些机构个人查询也计算在内,每人每年只有两次免费查征信的机会,没特别的事情不要老查征信。

3、为什么查询次数会影响贷款?

个人征信报告查询次数本身就是放贷机构做出授信决策的参考依据。查询记录详细记录了何时、何人因何事查询, 短期内记录过多,直接影响资金机构对你的信用评定甚至拒贷,对后续申请会也产生不利影响。

在银行和资金机构看来,之前的申请都拒贷了,说明了存在风险,越多机构不批贷说明可能的逾期坏账的风险越高。

4、征信查询次数超了怎么办?

首先需要沉住气,征信查询记录只会保留近2年的,如果你的查询次数太多,建议近期先不要申请任何借款和贷记卡,最少等到1年以上,征信更新到可以不影响审批的程度再申请贷款或贷记卡。

个人征信查询次数过多,是有影响,但是根据综合情况而定。保持良好的还款记录比什么都重要。切勿相信,帮你消除征信查询记录的广告,防止上当受骗。如何您有征信方面的问题,欢迎咨询91金融小助手。

5、征信花了需要养多久

当征信查询记录累积过多,对信用评分造成不利影响时,恢复信用状况并重新申请银行贷款的时间跨度,会依据个人的资质条件而有所不同。

对于贷款条件相对较弱的客户群体,如工资代发额较低、公积金缴纳基数不高、或仅具备普通学历的申请人,若其征信报告已显得较为“杂乱”,则建议进行至少一年的信用养护后再尝试银行贷款申请。这是因为此类客户在贷款市场上可选择的产品范围相对有限,只有在征信记录得到显著改善,显得更为“干净”时,才更有可能获得贷款审批的通过。

相反,对于贷款条件较为优越的客户,如学历、工作单位、公积金缴纳情况、个税代发工资等方面存在亮点的申请人,其征信养护的时间则更为灵活。具体所需时间会根据不同银行产品的要求而有所差异,有的银行可能关注近两个月内的查询记录,有的则可能放宽至三个月、六个月甚至一年。

综上所述,根据个人综合条件的差异,征信养护的时长可能介于2至12个月之间不等。对于大部分资质较好的客户而言,经过六个月的信用养护后,再行申请银行贷款,通常已是一个相对稳妥的选择。

相关阅读:

北京总部:北京市西城区白广路11号

上海:上海市静安区南京西路818号长春藤运通大厦(818广场)1407室

天津:天津市南开区金融街中心A座19层1909室

西安:陕西省西安市碑林区南关正街88号长安国际中心E座805室

武汉:湖北省武汉市江汉区香港路阳光城央座1305室

客户服务热线:400-000-6191