贷款“机构数”和“账户数”分别是什么意思?关键区别有哪些?

贷款机构数指的是你在多少家不同的银行或持牌金融机构有未结清的信贷账户或近期查询记录。这个数字一旦偏多,银行风控系统会立即拉响警报,原因在于:

1、强烈的“多头借贷”嫌疑:短期内在多家机构申请贷款,是“资金链紧张”的典型标志。银行会推断你可能在“拆东墙补西墙”,现金流已十分脆弱,违约风险陡增。

2、反映真实的资金饥渴度:比起贷款笔数,机构数更能衡量你资金需求的广度与紧迫性。

例如,拥有5笔来自同一家银行的贷款,可能说明你与该机构关系深厚、授信充足;但若5笔贷款分散在5家不同的网贷平台,则强烈暗示你正在四处“找钱”,融资渠道已转向非主流、高成本的方向,稳定性堪忧。

征信上的账户数删除不了,这个对征信没有影响,别太在乎就行。别去想着删除,真的没办法的,别抱有侥幸心理,当心被人欺骗利用,给自己造成不必要的损失。

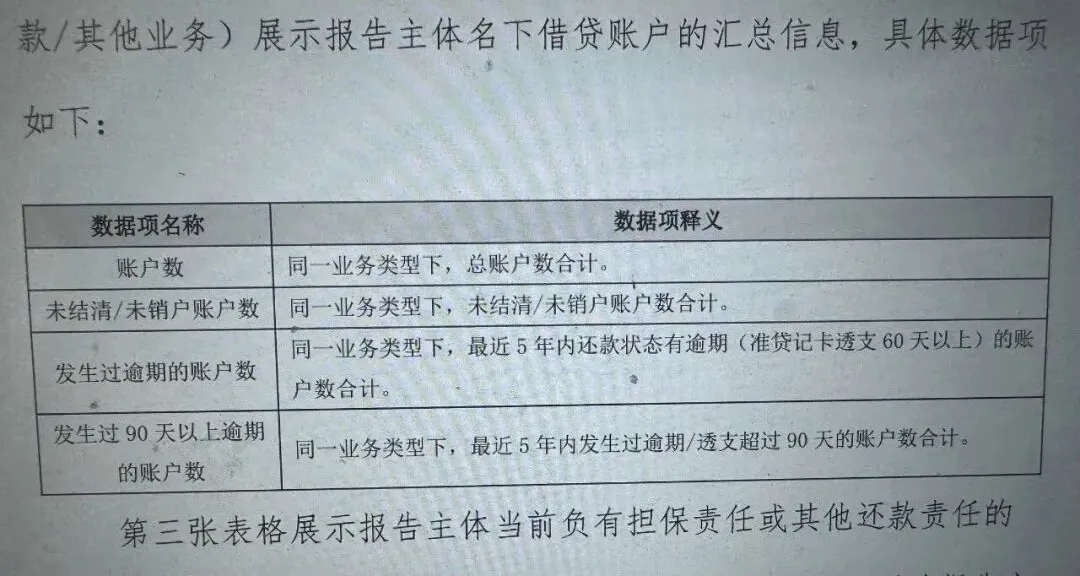

账户数,和未结清/未销户账户数,发生过逾期的账户数,发生过90天以上逾期的账户数不是一个概念,不能混为一谈,这个容易混淆,不能理解错了。

贷款机构数和账户数的区别

定义不同

贷款机构数:指为个人提供贷款或授信的金融机构的数量。

例如,你在工商银行、建设银行、某消费金融公司分别办理了贷款或信用卡,那么贷款机构数就是3家。

账户数:指个人在所有金融机构开设的信贷账户的总数,包括贷款账户、信用卡账户等。即使同一机构下有多笔贷款或多个信用卡账户,也会分别计为不同的账户数。

例如,在工商银行有1笔贷款和2张信用卡,账户数就是3个。

相关阅读:

北京总部:北京市西城区白广路11号

上海:上海市静安区南京西路818号长春藤运通大厦(818广场)1407室

天津:天津市南开区金融街中心A座19层1909室

西安:陕西省西安市碑林区南关正街88号长安国际中心E座805室

武汉:湖北省武汉市江汉区香港路阳光城央座1305室

客户服务热线:400-000-6191