客户服务热线

贷款中介费与服务费,你真的分清楚了吗?

2026-06-23 11:06:53

在法律层面,中介费和服务费本质上是同一类费用,都属于服务报酬。但落实到实际操作中,两者确实存在一些细微差别。

一、定义不同

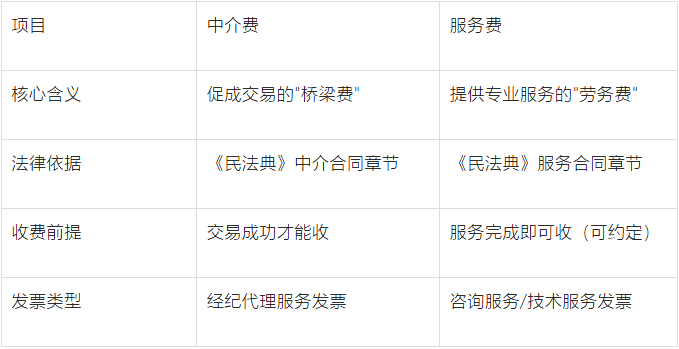

根据《民法典》第九百六十一条,中介合同是中介人向委托人报告订立合同的机会或者提供订立合同的媒介服务,委托人支付报酬的合同。第九百六十四条明确规定,中介人未促成合同成立的,不得请求支付报酬。也就是说,中介费的核心特征是“不成不收费”。

而服务费则不同,它基于服务合同,只要提供了约定的服务内容,无论最终贷款是否成功,都可以按约定收取。

你找中介买房,房子过户了,中介收的是中介费;你找中介整理贷款材料、做方案规划,中介收的是服务费。

二、贷款中介行业,该怎么定?

费率必须贷前书面告知

必须明确写入合同

必须开具正规发票

三、五大风险点,务必警惕!

风险1:收费不透明

风险2:承诺办不成退款

风险3:代收客户资金

风险4:帮助客户造假

风险5:费率超过法定红线

四、如何合法合规收取服务费?

一、主体要正规

二、合同要规范

三、告知要充分

四、发票要开具

五、记录要保存

五、2026年新规下的特别提醒

所有费用必须贷前明示。 综合融资成本明示表应注明贷款本金金额,逐项列明贷款人及其合作机构收取的各息费项目及其收取方式、收取标准和收取主体。 综合成本不得超过24%。 新规将综合融资成本年化利率上限锁定为24%,涵盖贷款利息、增信服务费及所有与贷款相关的服务费用。超过部分不受法律保护。 禁止捆绑收费。 综合融资成本明示表应明确提示,除已明示的成本项目外,贷款人及其合作机构不再向借款人收取其他与贷款相关的任何息费。不能强制客户买保险、理财等。 服务内容有据可查。 收了钱得真有服务,不能“空手套白狼”。若未提供真实、对应的服务,该费用可能被认定为“虚构服务”而涉嫌诈骗罪。

2026年8月1日新规实施后,监管只会越来越严。合规经营不是负担,而是保护自己的护身符。与其铤而走险,不如把功夫花在提升服务质量和专业能力上——这才是长久之道。

上一新闻:银行看征信主要看什么?

让贷款轻松起来,让还款简单起来

北京总部:北京市西城区白广路11号

上海:上海市静安区南京西路818号长春藤运通大厦(818广场)1407室

天津:天津市南开区金融街中心A座19层1909室

西安:陕西省西安市碑林区南关正街88号长安国际中心E座805室

武汉:湖北省武汉市江汉区香港路阳光城央座1305室

客户服务热线:400-000-6191

客服在线咨询

小程序在线办理

公众号在线办理

91科技 版权所有 京ICP备2023016976号-1

技术支持:91科技