二次抵押贷款全攻略:二押能贷多少?哪家银行二押最容易过?

二、二押放款的逻辑是什么?

针对经营性抵押贷款按揭贷款客户给予二次抵押政策,把房产增值的空间再贷出来,帮助中小微企业主。假设李先生的房产评估价为500万元,首贷还剩200万元未还。按银行70%抵押率计算,二押额度为:500万×70% - 200万 = 150万,这意味着,李先生无需提前还清首贷,即可通过二次抵押获得最高150万元的资金。

三、二次抵押贷款的四大核心优势

1. 无需结清首贷,省时省力

与传统抵押需先“赎楼”不同,二押直接利用房产剩余价值,省去垫资过桥费和时间成本,最快3天放款。

2. 利率低于信用贷,成本可控

银行二押利率通常在3~4%(年化),低于网贷、信用卡分期(普遍超10%)。若征信良好,甚至可享受与首贷相近的利率。

3. 资金用途灵活,覆盖多场景

可用于企业经营、装修、医疗教育等消费,部分银行允许“随借随还”,利息按实际提款金额计算。

4. 保留房产使用权,不影响居住

抵押期间仍可自住或出租,房产所有权不变,仅以剩余价值作为担保。

四、二押能贷多少钱?额度计算方法

二押可贷额度的计算公式:

可贷额度 = 评估价 × 抵押率(住宅 60%-90%)- 原贷款余额

示例:房产评估价 500 万元,首次抵押剩余未还本金 200 万元,若抵押率按 70% 计算,则二押最高额度为:500 万 ×70% - 200 万 = 150 万元。

五、如何选择适合自己的银行做二抵?

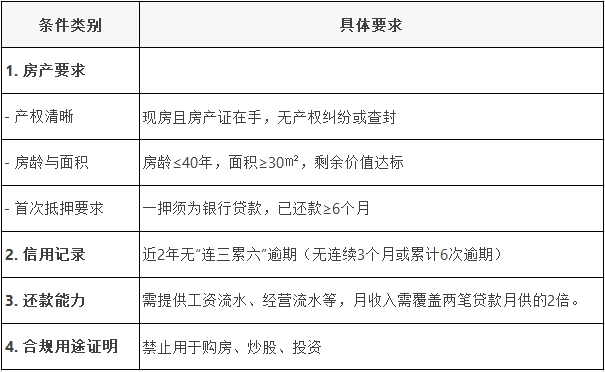

六、申请二次抵押贷款的四大条件

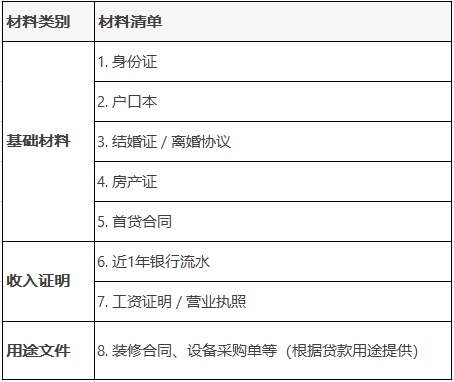

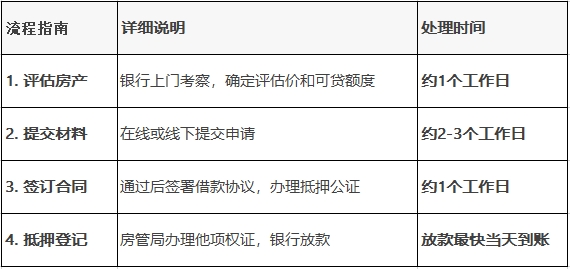

七、二次抵押贷款申请材料与流程指南

想了解更多产品信息,欢迎拨打:400-000-0091进行咨询,或识别页面下方二维码“客服在线咨询”,也可以搜索小程序“91金融小助手”在线沟通。

北京总部:北京市西城区白广路11号

上海:上海市静安区南京西路818号长春藤运通大厦(818广场)1407室

天津:天津市南开区金融街中心A座19层1909室

西安:陕西省西安市碑林区南关正街88号长安国际中心E座805室

武汉:湖北省武汉市江汉区香港路阳光城央座1305室

客户服务热线:400-000-6191