客户服务热线

无还本续贷与借新还旧、重组贷款有什么区别?

2025-09-26 11:09:36

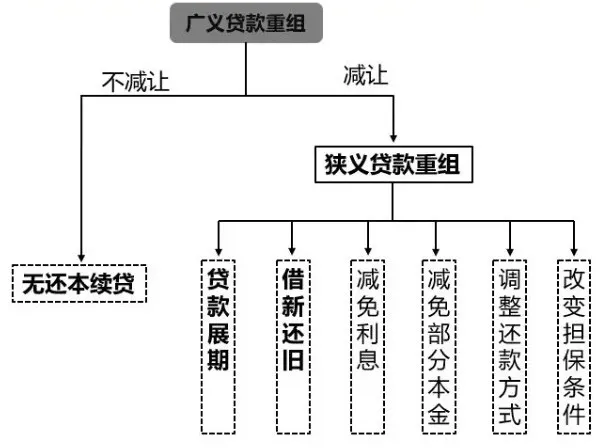

首先,无还本续贷、借新还旧、贷款展期均属于广义的贷款重组范畴。

但不同的是:贷款展期、借新还旧属于狭义贷款重组(带有减让行为),无还本续贷则并不属于狭义贷款重组。

无还本续贷、借新还旧、重组贷款的定义

(一)无还本续贷

定义 :无还本续贷是指贷款到期无须偿还本金即可接续融资,是对原有小微企业续贷政策的优化调整。适用场景:可以办理续期的贷款产品包括小微企业流动资金贷款和小微企业主、个体工商户及农户经营性贷款(注意:不包括固定资产贷款)。小微企业贷款金额通常≤1000万,到期时临时性资金周转困难,但经营持续、无重大不良记录。

参考文件:《国家金融监督管理总局关于做好续贷工作 提高小微企业金融服务水平的通知》(金规〔2024〕13号)

(二) 借新还旧

参考文件:《商业银行金融资产风险分类办法》(2023年第1号)

(三) 重组贷款(狭义)

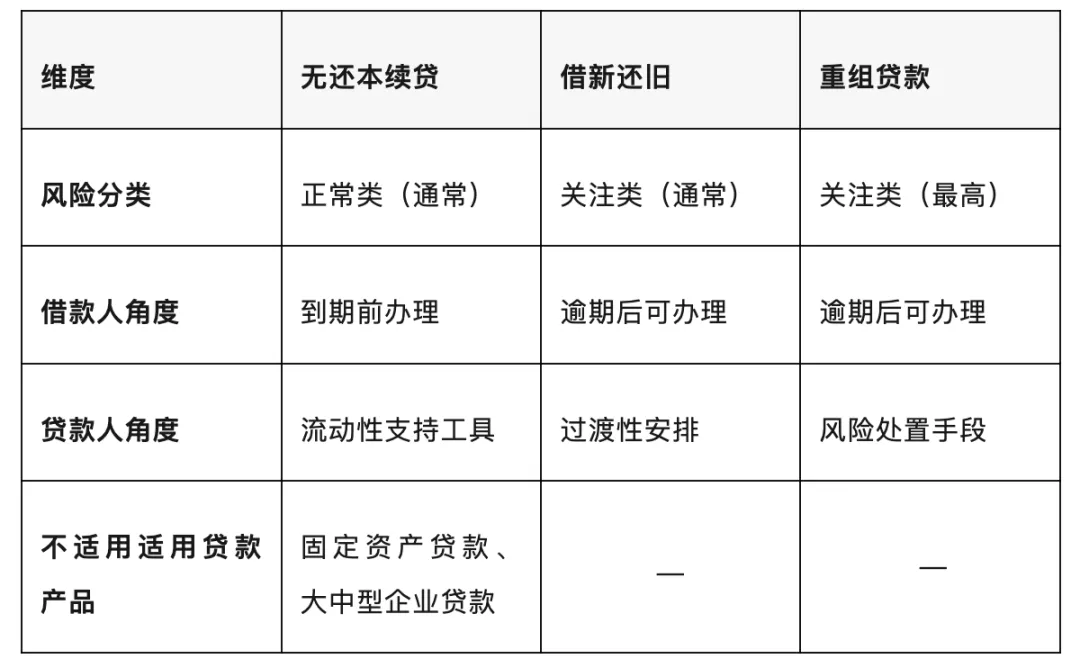

无还本续贷、借新还旧、重组贷款的核心区别

选择建议

若借款人仅遇短期周转问题(1-3 个月),优先选贷款展期(操作简单,无负面影响);

若借款人经营出现压力但未恶化,选借新还旧(避免逾期,但需接受“关注类” 分类);

贷款展期、借新还旧、无还本续贷、置换贷款和再融资等都是常见的债务调整方式,各有其适用场景和监管要求。

银行从业者和企业融资人员只有准确把握这些概念的内涵和区别,才能在业务实践中正确运用,实现银企双赢。

让贷款轻松起来,让还款简单起来

北京总部:北京市西城区白广路11号

上海:上海市静安区南京西路818号长春藤运通大厦(818广场)1407室

天津:天津市南开区金融街中心A座19层1909室

西安:陕西省西安市碑林区南关正街88号长安国际中心E座805室

武汉:湖北省武汉市江汉区香港路阳光城央座1305室

客户服务热线:400-000-6191

客服在线咨询

小程序在线办理

公众号在线办理

91科技 版权所有 京ICP备2023016976号-1

技术支持:91科技