平时说的负债率,一般指的是征信负债率。征信负债率就是个人总负债与总授信额度的百分比,是银行评估申请人资金压力和还款能力的重要指标。一、征信报告怎么看负债

征信报告的负债主要集中在信贷交易信息明细板块,分为信用卡负债、各类贷款负债、隐性负债三大类,只看「未结清、当前在用」的账户,已结清、销户账户不计入负债。

1. 信用卡负债(贷记卡账户)

统计规则:名下所有信用卡、消费贷记卡的已用额度相加,就是当前信用卡总负债。补充说明:信用卡已出账单未还、未出账单透支额度,全部计入负债;最低还款、分期透支额度,同样全额统计负债,不会减免。

2. 贷款负债(非循环+循环贷款)

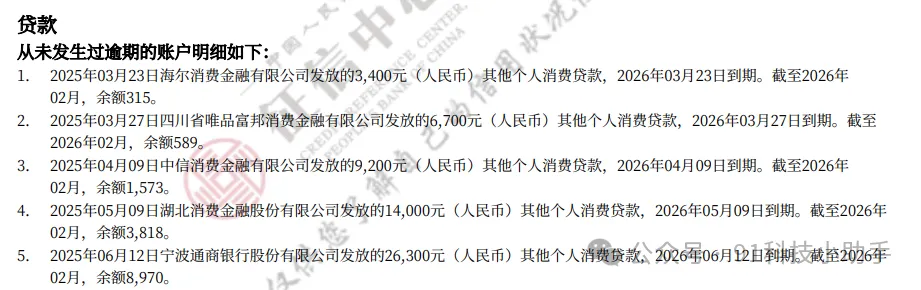

对应报告板块:贷款信息(包含房贷、车贷、信用贷、网贷、消费贷)统计规则:所有未结清贷款的「当前剩余本金」相加,就是贷款总负债。细分说明:房贷、车贷等长期贷款,只算剩余未还本金,无需计算总利息;短期网贷、信用贷直接按当前剩余欠款统计。

3. 隐性负债

对外担保负债:报告中「担保信息」板块,为他人担保的未结清贷款,银行会视同本人负债未结清小额网贷:所有上征信的小额分期、备用金,全部计入贷款负债循环贷剩余额度占用:随借随还的信用贷,已支取未还部分全额计入负债

快速汇总总负债公式

个人总负债 = 所有信用卡已用额度总和 + 所有未结清贷款当前余额总和 + 对外担保未结清余额

二、如何计算负债率

银行审核主要看信用卡使用率(卡负债)和综合债务收入比(总负债)两个指标,二者缺一不可,标准不同、用途不同。

1. 信用卡负债率(信用卡使用率)

这是银行评估信用卡风险、小额贷款的核心指标,单卡、整体均可计算。计算公式:信用卡负债率 = 信用卡已用总额度 ÷ 信用卡总授信额度 × 100%实操案例:名下3张信用卡,总授信20万,当前已用7万

表1: 信用利用率(信用卡)风控标准

2. 综合负债率(债务收入比,房贷/大额贷款核心指标)

适用于房贷、车贷、大额信用贷审批,衡量个人还款能力,是银行最看重的核心指标。计算公式:综合负债率 = 月均总还款额 ÷ 月均稳定总收入 × 100%月均总还款额:所有贷款(房贷、车贷、网贷、信用贷)每月月供 + 信用卡每月最低还款额月均稳定收入:工资、公积金打卡收入、稳定兼职、租金等可提供证明的月收入实操案例:月稳定收入1.5万,房贷月供4000元,信用贷月供2000元,信用卡月最低还款1000元月总还款=4000+2000+1000=7000元综合负债率=7000÷15000×100%≈46.7%银行风控红线:通用标准<70%,优质银行严控<50%,超过70%基本拒贷

三、常见误区与负债优化小技巧

1. 高频误区

误区1:只算已出账单,忽略未出账单透支 → 错误,征信统计实时已用额度误区2:已还部分贷款不计入 → 错误,只剔除已结清账户,剩余本金仍算负债误区3:对外担保不计入负债 → 错误,银行全额视同个人负债评估风险

2. 快速降负债技巧

信用卡使用率控制在30%-50%,避免长期刷满额度结清小额、多笔网贷,减少负债账户数,优化征信整洁度

四、自查口诀

看负债:信用卡看已用额度,贷款看当前余额,担保负债不能漏;算负债:卡负债看「已用/总授信」,总负债看「月供/月收入」;保征信:卡负债率低于50%,综合负债率低于70%最佳。