客户服务热线

“抵押”、“保证”和“担保”有什么区别

2026-05-11 10:05:31

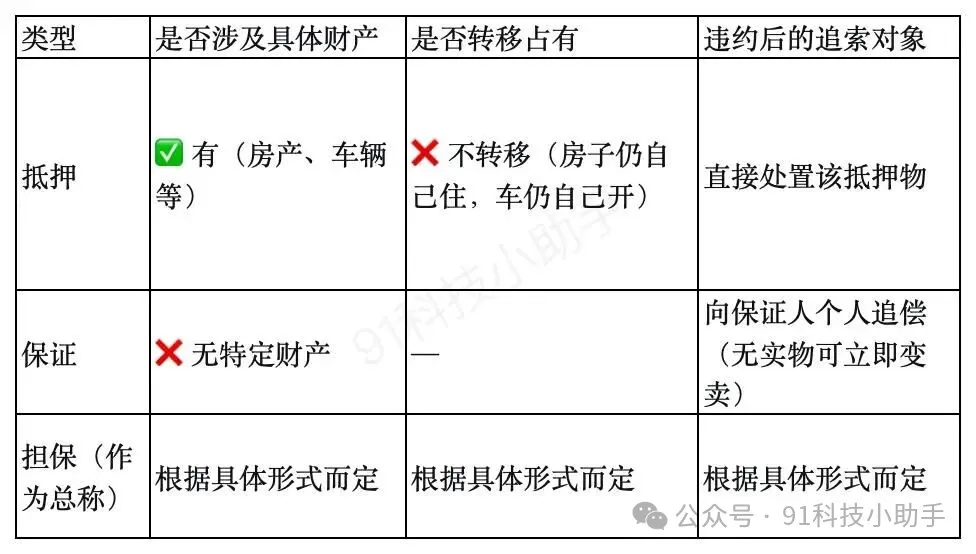

概念定义区别

担保是法律层面的总称,为保障债权能正常实现的所有法律措施统称。包含抵押、保证、质押、留置、定金、所有权保留、融资租赁、保理等多种形式,范围最广。

抵押属于物保,核心特点是不转移财产占有。债务人或第三人把房产、车辆、商铺等资产抵押给债权人,资产依旧由自己使用掌控,不交给债权人,一旦违约可依法处置资产偿债。

保证属于人保(信用担保),不涉及任何实物资产。由第三方保证人做信用兜底,约定债务人到期不还款时,由保证人代为偿还债务、承担责任。

核心特征区别

实际举例

抵押:张三借李四5万元,用汽车作为抵押物,若张三不还钱,李四可依法拍卖该汽车优先受偿。

保证:张三借李四5万元,小明作保证人。若张三不还钱,李四可要求小明还款。

担保:以上两种情形,再加上质押(把东西交给对方保管)、定金、留置等,都属于“担保”这个大概念。

为什么银行更爱“抵押”,不爱“保证”?

抵押贷款:银行有“实物退路”。借款人不还钱,银行可直接变卖房子、车子等抵押物回款,风险极低 →利率低、审批宽、额度高、期限长。

保证贷款:银行只有“一纸承诺”。借款人不还钱,银行只能去找保证人要钱,而保证人可能赖账、哭穷、转移资产 →利率相对高、审批严、额度相对低。

上一新闻:征信账户数怎么清除

下一新闻: 个人征信报告怎么看负债?如何计算负债率

让贷款轻松起来,让还款简单起来

北京总部:北京市西城区白广路11号

上海:上海市静安区南京西路818号长春藤运通大厦(818广场)1407室

天津:天津市南开区金融街中心A座19层1909室

西安:陕西省西安市碑林区南关正街88号长安国际中心E座805室

武汉:湖北省武汉市江汉区香港路阳光城央座1305室

客户服务热线:400-000-6191

客服在线咨询

小程序在线办理

公众号在线办理

91科技 版权所有 京ICP备2023016976号-1

技术支持:91科技