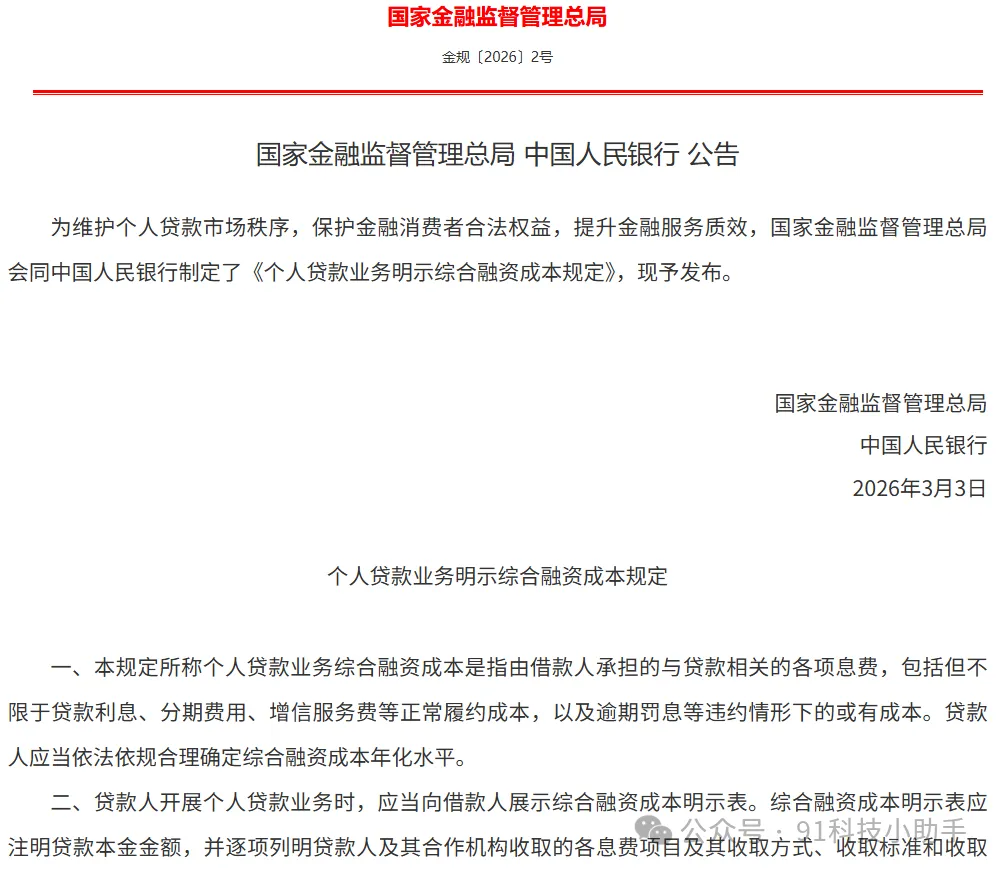

为根治个人贷款业务中息费不透明、隐形收费泛滥、资金违规挪用等行业顽疾,国家金融监管总局与中国人民银行联合发布新规,自2026年8月1日起,个人贷款业务将迎来史上最严、最透明的监管时代。

新规核心只有一个:借钱,必须给你一份“明白账”。任何藏在合同角落里的费用,平台拿不出证据,你就可以不认。

五大硬性新规

1、必须出具统一《综合融资成本明示表》,列明:贷款本金、合同利率(年化)所有收费:利息、服务费、担保费、会员费、评估费、保险费等,全部折算为年化逾期罚息、提前还款违约金等违约成本单独列明。禁止只标“日息万3”“月利率 0.5%”,必须标年化综合成本(APR),且不得隐瞒任何费用。个人信贷资金严禁用于归还其他贷款、信用卡欠款、网贷等负债。严查多头借贷:同一借款人在多家机构同时贷款将被严控,额度下调或拒贷。经营贷资金仅限企业真实经营周转,严禁:流入房地产(购房、首付、还房贷)、进入股市、基金、理财、贵金属等、转借他人、空转套利。银行必须穿透式监控资金流向,违规挪用将被抽贷、罚息,纳入征信黑名单。个人信用贷(无抵押)最高额度下调:一线城市≤30 万,二线≤20 万,三四线≤10 万(各行细则略有差异)。用途仅限:家装、教育、旅游、购车、医疗、养老等真实消费,需提供消费凭证,严禁“套现”“资金空转”。客户经理/中介违规:终身禁入金融行业,涉嫌犯罪移送司法机关。这规定核心就一个意思:以后借钱,平台必须给你一张“综合融资成本明示表”。利息多少、服务费多少、担保费多少,一项一项列清楚。最关键的是这句话:除已明示的成本项目外,贷款人及其合作机构不再向借款人收取其他与贷款相关的任何息费。翻译一下:合同上没写清楚的费用,你一分都不用给。那些藏在角落里的“服务费”“管理费”“会员费”,以后平台拿不出来,你就可以不认。

新规下你拥有的权利

新规还要求,线上办理个人贷款业务时,要通过弹窗展示综合融资成本明示表,设置强制阅读时间,必须让借款人看清楚才能点确认。消费场景下办分期,比如买手机办分期,支付页面就要清楚展示贷款本金、分期安排、服务费用、年化利率。

2026年8月1日起,所有贷款平台必须给你一张“明明白白”的费用清单。合同上没写的费用,你有权拒付。那些曾经藏在角落里的隐形收费,将再无藏身之地。

理性借贷,保护自身权益。