客户服务热线

如何优化个人征信,非常详实的“养征信”指南

2026-05-15 11:05:08

1、坚决遵守四不原则

2、负债率精细化管理

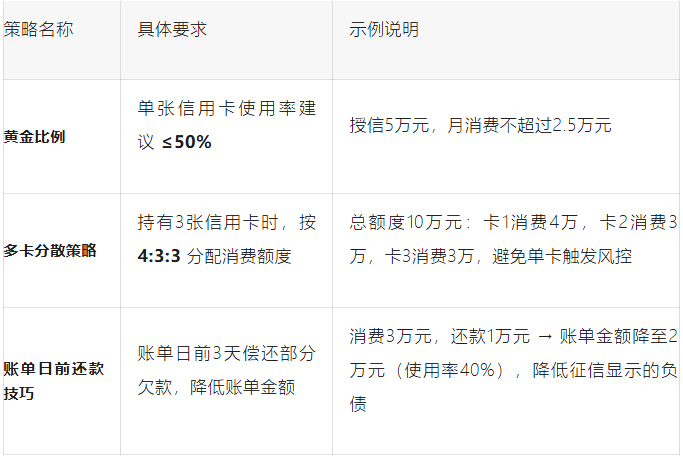

信用卡使用率优化策略

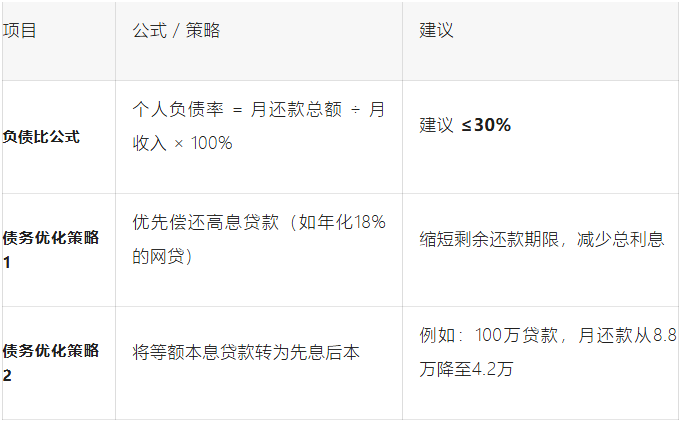

负债率公式与债务优化

流水优化与银行隐性负债规则

3、网贷与多头借贷的根治方案

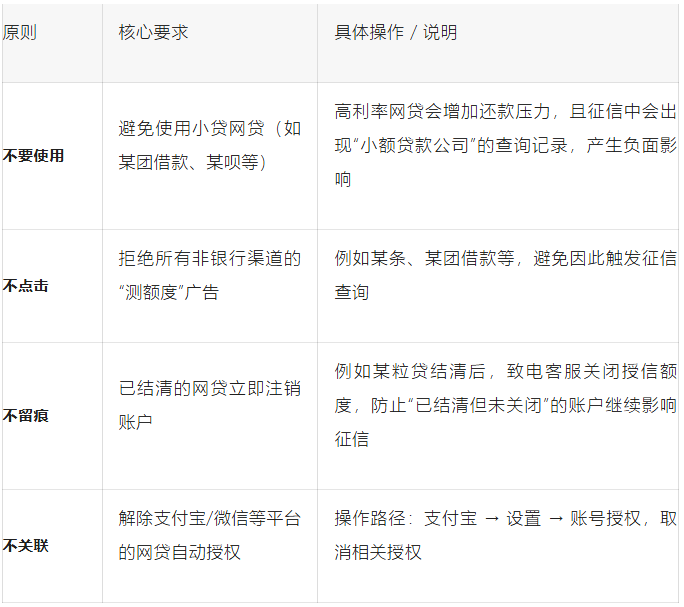

网贷规避的“三不原则”

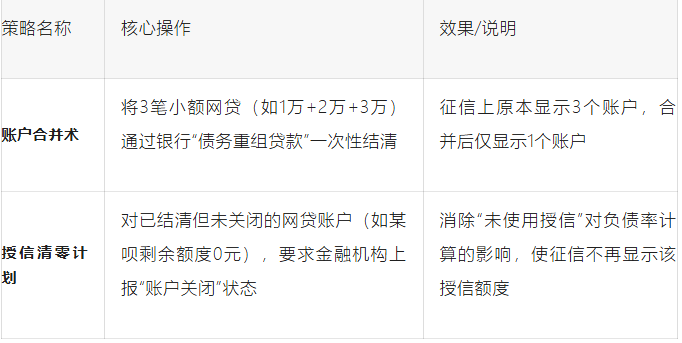

多头借贷修复路径

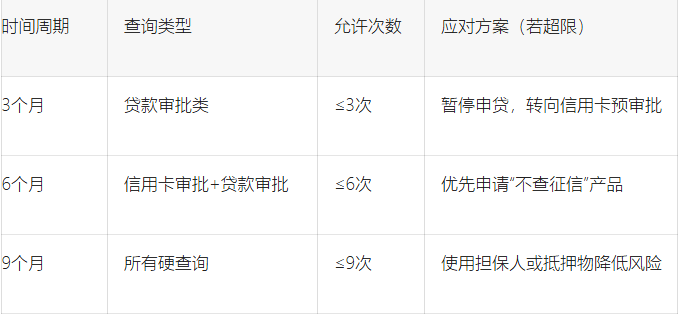

4、查询记录管理

⑴查询原则的灵活应用

⑵预审系统的实战应用

5、银行内部评分规则补充

⑴信用卡授信额度优化

⑵负债率计算的银行差异

6、特殊场景应对方案

⑴房贷申请前的负债压缩

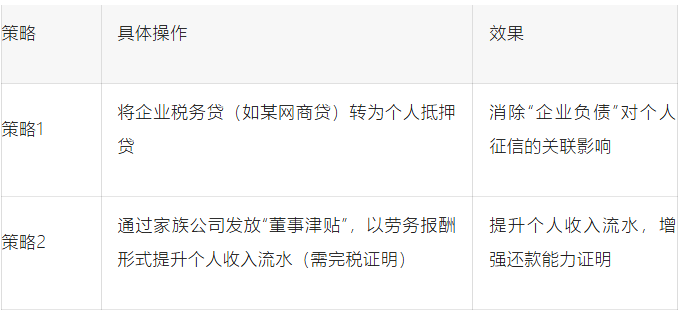

⑵企业主征信优化

企业主征信优化策略

征信管理的“动态平衡法则”

按时还款不要逾期都是养出优质征信的前提,通过上述方法,可在3-6个月内将征信评分从650分提升至780分(以某机构模型为例),显著提高贷款通过率及利率优惠幅度。

让贷款轻松起来,让还款简单起来

北京总部:北京市西城区白广路11号

上海:上海市静安区南京西路818号长春藤运通大厦(818广场)1407室

天津:天津市南开区金融街中心A座19层1909室

西安:陕西省西安市碑林区南关正街88号长安国际中心E座805室

武汉:湖北省武汉市江汉区香港路阳光城央座1305室

客户服务热线:400-000-6191

客服在线咨询

小程序在线办理

公众号在线办理

91科技 版权所有 京ICP备2023016976号-1

技术支持:91科技