客户服务热线

企业无抵押贷款:用“经营数据”换取“信用额度”

2026-05-26 13:05:57

什么是企业无抵押贷款?

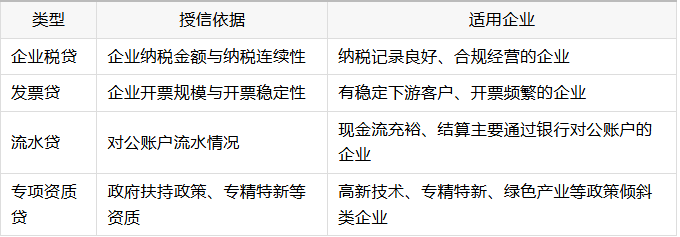

主流企业无抵押贷款类型

目前银行贷款产品中,已经有大量针对企业的信用类经营贷款产品

基础准入条件

审批核心要点

上一新闻:房产抵押贷款需要什么手续和条件

下一新闻:房贷申请延期还款怎么操作

让贷款轻松起来,让还款简单起来

北京总部:北京市西城区白广路11号

上海:上海市静安区南京西路818号长春藤运通大厦(818广场)1407室

天津:天津市南开区金融街中心A座19层1909室

西安:陕西省西安市碑林区南关正街88号长安国际中心E座805室

武汉:湖北省武汉市江汉区香港路阳光城央座1305室

客户服务热线:400-000-6191

客服在线咨询

小程序在线办理

公众号在线办理

91科技 版权所有 京ICP备2023016976号-1

技术支持:91科技