“银行出批贷函”→“房屋抵押给银行”→“他项权利证回银行”→“贷款人抵押人公证”→“银行放款”;

有的时候客户着急用钱,但是银行的贷款放款周期又比较长,远水救不了近火,客户等不了这么长时间,需要尽早拿到钱。

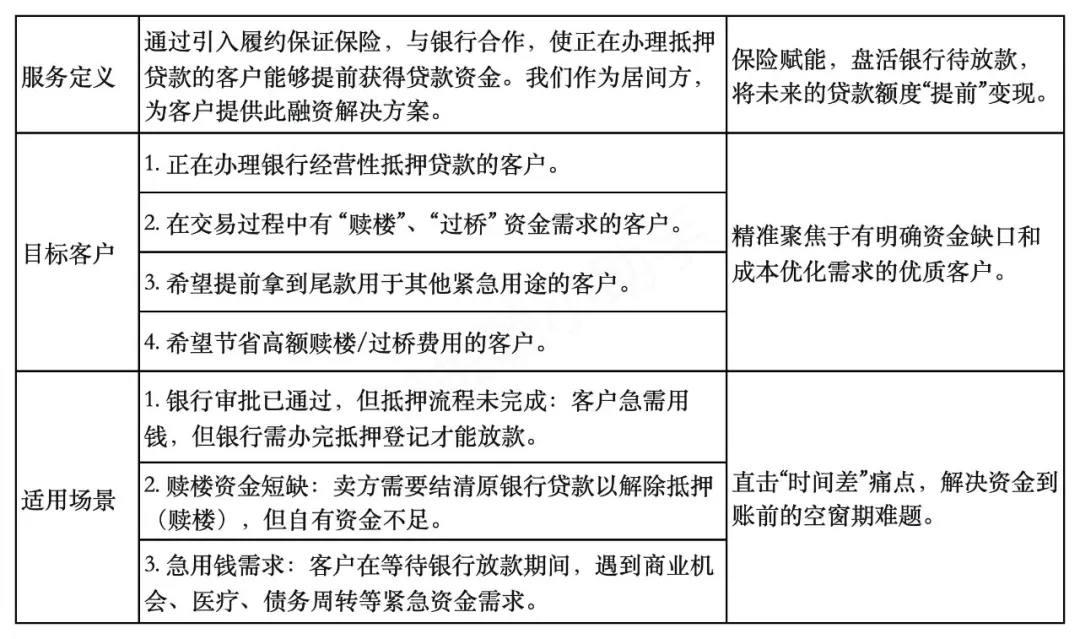

有需求就有市场,“提放保”业务应运而生,具体流程如下:

1、客户向银行提出贷款申请,待银行审批通过后出具批贷函;

2、担保公司接收客户提交的投保资料,并进行核保后出具保单;

3、银行在收到保单后,基于保单的增信作用,提前将贷款发放给客户;

4、客户在获得贷款后,再补办相关的手续,如注销原有抵押和办理新的抵押登记等。

1、借款人可以最快速度拿到贷款,这是“提放保”业务出现的最根本原因,节省的时间少则半个月,多则2-3个月。

2、可以节省资金过桥成本,虽然提放保业务本身也有成本,但一般要比资金过桥的成本要低。

3、减少风险,因为早早拿到资金,落袋为安,减少了资金链断裂或者流动性紧张的问题。